新華網×魔鏡洞察|美容儀技術戰打響 膚感痛點待破局

曾靠營銷 “野蠻生長” 的行業,如今轉向 “技術比拼”。2024年主流電商近一年銷售額98.58億元、銷量1912.3萬,增長放緩;政策緩沖期,部分未獲批品牌通過 “直播+補貼+降價” 以價換量,頭部品牌則聚焦 “價格帶分層+功效差異化” 競爭。

魔鏡洞察與新華網聯合發布美容儀市場觀察,看透射頻(銷售額增202%)、微電流(增737%)的熱度,21-35歲群體(TGI 近850)“抗初老” 前置的邏輯,讀懂美容儀市場的變與不變。

一、從 “野蠻生長” 到 “合規深耕”

1.1 四階段演進,合規化成分水嶺

國內美容儀行業歷經四階段演進,合規化是重塑格局的核心分水嶺。

導入期(2013 年前后):相較于歐美、日本,國內美容儀市場起步較晚,科萊麗(美國)、FOREO 斐珞爾(瑞典)、Tripollar(以色列)等海外頭部品牌,借海淘、代購渠道進入中國,本土企業多以代工試水。

上升期(2015 年起):醫美市場受資本關注,行業品牌激增。一方面,日立等海外品牌加碼,在主流電商平臺開官方店;另一方面,金稻、Notime等國產品牌從基礎品類切入,“院線轉家用” 趨勢顯現。

成長期(2020 年前后):居家需求爆發,疊加直播紅利,國產品牌突圍。部分品牌借高性價比與直播轉化躋身頭部,與外資形成大眾級錯位競爭格局。

重塑期(2022年-至今):隨著監管收緊推動合規化,射頻美容儀納入 Ⅲ 類器械管理。中小品牌加速出清,頭部企業聚焦研發與持證,行業從 “營銷內卷” 轉向“技術比拼”。

1.2 政策實施緩沖期,消費者購買更謹慎

據魔鏡分析+數據統計,2024年主流電商平臺近一年銷售額98.58億元、銷量1912.3萬,整體市場增長動力減弱,渠道表現呈現差異化特征。

這一趨勢核心源于行業監管政策收緊。2022年射頻美容儀納入 Ⅲ 類器械管理后,消費者決策更聚焦 “產品獲批情況”,以規避品質風險。但目前多數品牌射頻產品未完成 Ⅲ 類注冊,導致潛在消費者持觀望態度,直接抑制購買需求。

數據來源:魔鏡分析+

從近一年渠道數據看,主流電商平臺呈現 “量增額穩” 特點。這一現象與政策緩沖期的市場行為密切相關。

2022年政策出臺后,出于對研發成本、申請周期、臨床投入等多維度的考量,企業分化明顯。部分品牌進行合規注冊,部分品牌轉向非射頻品類。

在政策實施緩沖期,部分未獲批品牌為清庫存,通過 “直播帶貨+平臺補貼+商家降價” 組合策略刺激消費,最終帶動電商平臺銷量提升,形成 “以價換量” 的短期格局。

二、TOP品牌分層競爭,獲批品牌迎增長

截至2025年7月,僅4家國內企業獲批射頻美容儀Ⅲ類醫療器械證,其中僅3家國內品牌躋身主流電商平臺銷量前十,合規資質已成為品牌進入頭部陣營的關鍵門檻。

合規資質不僅是 “入場券”,更能直接轉化為消費者信任與購買決策,尤其在市場觀望情緒濃厚的背景下,“持證” 成為品牌破局的核心抓手。

從行業維度看,三類證加速推動格局分化。一方面,行業進入門檻大幅提升,未取得資質的中小品牌逐步被清退,頭部效應持續加劇;另一方面,優先獲批企業憑借 “先發優勢”,快速搶占射頻美容儀主流市場份額,進一步拉大與后進者的差距。

對企業而言,三類證的價值遠超 “合規底線”,作為Ⅲ類醫療器械,產品需通過嚴格的臨床試驗與安全性驗證,其獲批既證明了產品功效的有效性,也強化了合規背書,顯著提升消費者信任度。

三、射頻 + 微電流成美容儀技術主流,入門級價格帶為消費主力

3.1 主流技術推動美容儀市場轉型

當前,家用美容儀市場已形成以射頻(RF)、微電流(EMS)、精華導入為核心的技術矩陣,其中射頻與微電流憑抗衰[1]緊致功效,成為驅動市場增長的核心引擎。基于魔鏡增長雷達對主流技術的監測,可從 “銷售轉化” 與 “消費關注” 兩個維度清晰看到兩類技術的市場熱度。

在銷售轉化端,技術價值直接反映為消費買單意愿。射頻、微電流相關產品銷售額均突破千萬元級,微電流類同比激增737%,射頻類同比高增202%。體現出消費者對 “可感知功效” 產品的付費意愿提升,尤其是微電流類的高速增長,暗示 “即時輪廓緊致” 需求正在快速釋放。

在消費關注端,聲量數據進一步說明了射頻技術的核心地位。射頻相關話題聲量高達8.55 萬,同比增長超15%,在美容儀品類技術聲量中穩居第一;微電流聲量雖達 1.78 萬,但與射頻仍存在較大差距。

這一差異背后,既源于射頻技術在 “長期抗衰[1]” 領域的認知滲透,也與合規化進程中,射頻類產品因需通過 Ⅲ 類醫療器械認證,消費者信任度更高有關。

數據來源:魔鏡增長雷達

綜合來看,射頻技術已形成 “高關注 + 高轉化” 的雙優格局,成為品牌競爭的 “必爭賽道”;微電流則憑借 “即時效果 + 低門檻” 的特點,展現出強勁的增長潛力,兩類技術共同推動美容儀市場從 “功能泛化” 向 “技術專精” 轉型。

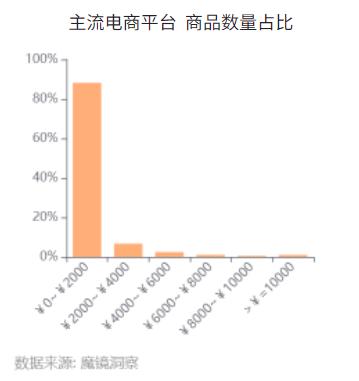

3.2 入門級基本盤穩固,價格帶策略分化

美容儀價格帶分布呈現出商品供給、消費需求與平臺生態協同的邏輯。

從商品供給看,電商平臺 “0~2000元” 價格帶的商品數量占比居首位,表明入門級是行業供給的 “基本盤”,既契合大眾對入門級產品的基本需求,也體現品牌以高性價比搶占市場的策略傾斜。

數據來源:魔鏡分析+

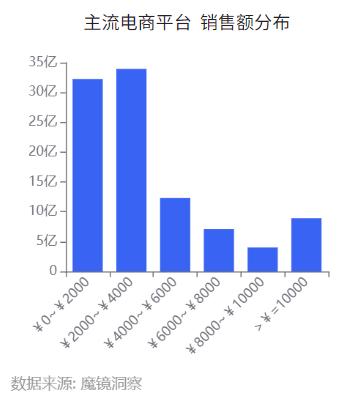

在消費需求維度,0~4000元是絕對主力,價格帶銷售額均突破30億,既反映出入門級美容儀能滿足消費者日常護理、抗初衰[1]的需求;也表明該價位契合大眾消費力,讓更多人愿意嘗試,推動規模性購買。

數據來源:魔鏡分析+

此外,不同渠道存在平臺生態差異。對于綜合電商,用戶 “搜索決策” 屬性使其對全價格帶接受度更均衡;對于依托內容場景營銷的電商平臺,高品質美容儀易通過 “功效可視化 + 場景化推薦” 提升價值感知,推動高客單價轉化,入門級產品則靠 “低價引流” 走量。

整體而言,美容儀入門級基本盤穩固,競爭聚焦 “性價比 + 基礎功效”,高品質美容儀需強化 “功效可視化 + 內容種草”。

四、全齡滲透、區域縱深與膚感痛點并存

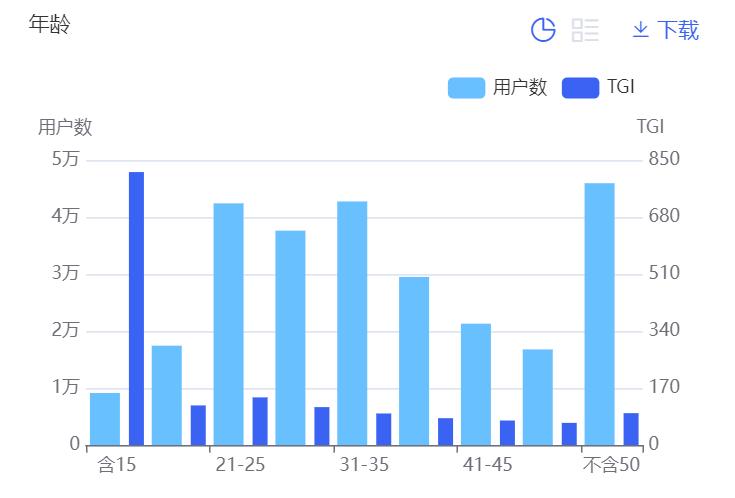

4.1 全齡場景滲透,年輕群體偏好前置

美容儀已實現對全生命周期護膚的覆蓋,21~25歲、31~35歲及 50歲以上群體用戶數占比位居前列。其中,21~35歲群體聚焦 “抗初老” 需求,50歲以上群體側重 “肌膚管理”,不同年齡段訴求與產品功效精準匹配。

數據來源:魔鏡社交聆聽

而年輕群體的TGI(目標群體指數)近850,顯著高于其他年齡段,反映出“顏值焦慮前置化”趨勢,年輕群體更早將美容儀作為“輕醫美平替”,推動“輕美容”需求向低齡圈層延伸。

4.2 核心區域領跑,消費向非一線市場縱深

從區域格局看,廣東(含珠三角)是美容儀高消費核心區:一方面,本地成熟美妝供應鏈降低產品成本與消費門檻;另一方面,前沿消費理念與高電商滲透率疊加,使其成為市場活躍度最高區域。

同時,四川、山東、浙江、福建等省呈現 “縱深拓展” 態勢。四川、山東憑借人口基數與省會消費升級勢能,推動需求向省內三線及以下市場擴散;浙江、福建則依托經濟水平與精致護膚意識,支撐高品質美容儀消費韌性。

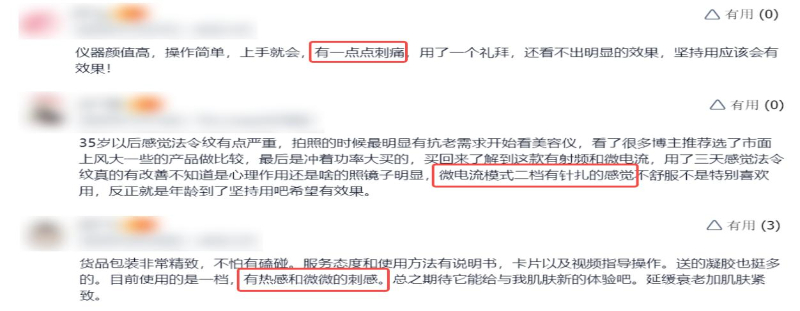

4.3 膚感體驗不佳成市場痛點

從用戶真實評價可見,膚感問題成為美容儀推廣與留存的突出痛點。部分美容儀操作時會帶來 “刺痛”“針扎感”“微微刺感” 等不適體驗。這類問題不僅降低使用舒適度,還易引發消費者對產品安全性、膚質適配性的顧慮,甚至影響長期使用意愿。

五、結語

國內美容儀行業的發展歷程,是一部從“野蠻生長”向“合規深耕”演進的轉型史。從2013年海外品牌借海淘入場、本土企業代工試水的導入期,到2022年射頻美容儀納入Ⅲ類醫療器械管理后中小品牌出清、頭部聚焦研發的重塑期,合規化是推動行業格局迭代的核心分水嶺。

如今,行業已形成清晰的競爭與消費圖景,2024年主流電商近一年銷售額98.58億元、銷量1912.3萬,增長雖放緩但仍存潛力,TOP品牌以“價格帶分層+功效差異化”占據40.2%份額,剩余近60%市場空白待挖掘;射頻與微電流成技術主流,“持證”成為頭部入場關鍵;消費端21-35歲群體“抗初老”需求前置、廣東領跑且非一線市場縱深拓展,同時膚感不佳的痛點仍需突破。

而市場中銷售領先的頭部品牌作為行業標桿,卻仍面臨較多投訴,其產品質量把控的疏漏不僅影響自身口碑,更削弱了消費者對整個品類的信任。作為頭部品牌更應主動扛起責任,以更高標準筑牢質量防線,建立更完善的品控與售后體系,正視并高效處理投訴問題,用實際行動樹立行業規范標桿。唯有如此,才能引領行業擺脫 “重營銷、輕質量” 的困境,推動家用美容儀市場實現健康、可持續發展,真正贏得消費者的長期認可。

未來,唯有持續深耕合規與技術,貼合全齡段、多區域消費需求,優化用戶體驗,才能在行業的“變與不變”中抓住增長機遇,推動美容儀市場向更成熟、專業的方向發展。

[1] 備注:本文 “抗衰” 特指改善肌膚歲月痕跡、延緩老化進程,非逆轉生理老化。相關功效需結合個體膚質、使用習慣及產品配方綜合體現。

關鍵詞:

相關閱讀

-

新華網×魔鏡洞察|美容儀技術戰打響 膚...

2022年射頻美容儀被納入Ⅲ類醫療器械管理,這道 分水嶺 徹底重塑... -

透視黑發市場營銷亂象:揭秘“復方烏發液”

小黑瓶噴一噴,老阿姨遺傳性花發(白發)漸漸變黑;測評網紅請自己... -

一絲一縷,繡出民族“生命之花”

朱二奴展示河湟刺繡技藝。 采訪對象供圖鮮艷的花瓣層層展開,四周... -

寵物企業上半年冰火兩重天:自有品牌逆...

截至目前,國產寵物食品、用品各企業均發布上半年財報,幾家歡喜幾... -

“雙星名人”“蜘蛛王”等11批次老年健...

2025年第1批產品質量省級監督抽查共抽查老年健步鞋產品54批次,其中... -

需求升級催熱市場 兒童防曬品成消費新寵

隨著人們防曬意識提升,防曬產品已經從季節性消費轉變為全年必備的...

- 新華網×魔鏡洞察|美容儀技術戰打響 膚感2025-09-17

- 透視黑發市場營銷亂象:揭秘“復方烏發液”2025-09-17

- 一絲一縷,繡出民族“生命之花”2025-09-17

- 寵物企業上半年冰火兩重天:自有品牌逆勢增2025-09-17

- “雙星名人”“蜘蛛王”等11批次老年健步鞋2025-09-17

- 武脈傳承 共鑄國魂:自然門五代傳人世紀交2025-09-17

- 保護個人財產安全2025-09-16

- 智譜與市城投集團合作發布杭州城投人工智能2025-09-15

- 訊息:文化中國行丨西安城墻的“數智盾牌”2025-09-15

- 奧來德與京東方簽署戰略合作框架協議 深化2025-09-15

- 焦點播報:力鴻檢驗(01586)9月15日斥資3.4萬2025-09-15

- 賈國龍認錯截圖流出,羅永浩再次喊話:當面2025-09-15

- 本周A股市場震蕩行情分析-訊息2025-09-15

- 普元信息150萬股限制性股票將于9月18日流通2025-09-15

- 福萊特:光伏玻璃的價格受到供需兩端邊際變2025-09-15

- 每日精選:天風證券給予通威股份“增持”評2025-09-15

- 瑞銀:若2026年廣東省核電電價調整 將有利2025-09-15

- 每日消息!省公務員局公告!查成績啦!2025-09-15

- 圣陽股份:截至9月10日股東人數為73498戶2025-09-15

- 新華指數|9月12日山東港口原油現貨價格指數2025-09-15

- 每日頭條!WING ON CO(00289)9月15日斥資32025-09-15

- 東莞:加快布局建設直升機、eVTOL、無人駕2025-09-15

- 看點:羅永浩喊話于東來2025-09-15

- 周二2新股申購 中簽率預測2025-09-15

- 古鰲科技主力資金持續凈流入,3日共凈流入22025-09-15

- 要聞:科創板收盤播報:科創綜指跌0.13% 2025-09-15

- 從草原到舌尖:京東七鮮匠心打造奶皮子酸奶2025-09-15

- 閆瑞祥:美指本周97.90為分水嶺 歐美1.16802025-09-15

- 概念動態|澳弘電子新增“東數西算(算力)”2025-09-15

- 客戶收入下滑卻自身銷售反增,金鈦股份IPO2025-09-15